首页

关于我们

新闻资讯

政策法规

公开课程

专家团队

北大课程

讲义课程

音频课程

视频课程

微课学堂

在线答疑

答疑分享

联系我们

用户名

自动登录

找回密码

密 码

Previous

Next

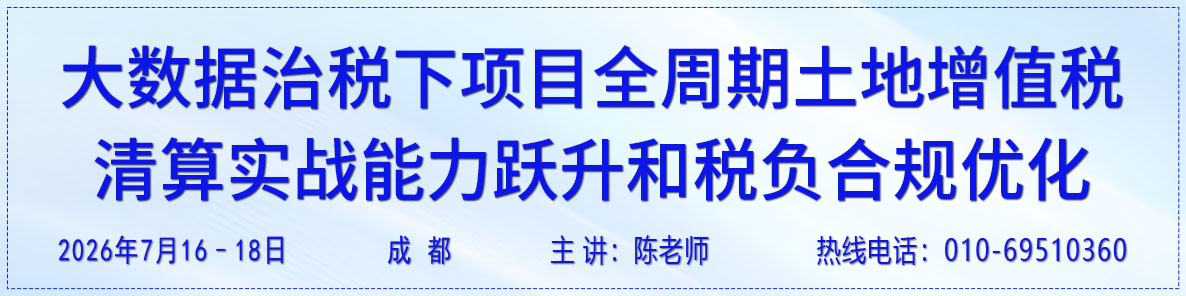

7月17-18日-成都-陈老师

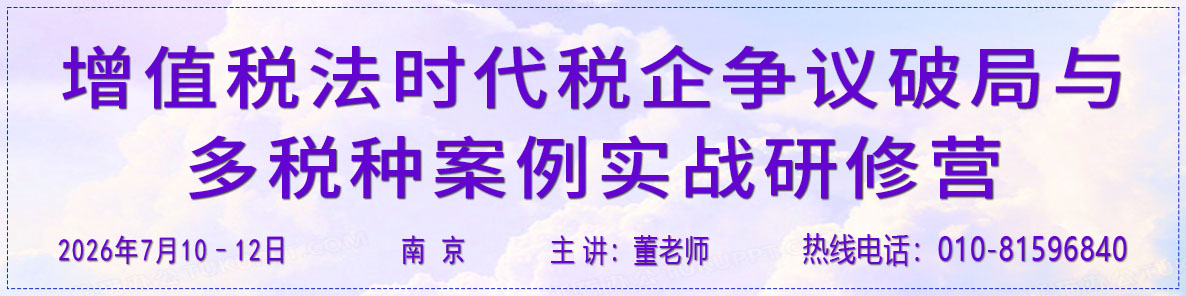

7月10-12日-南京-董老师

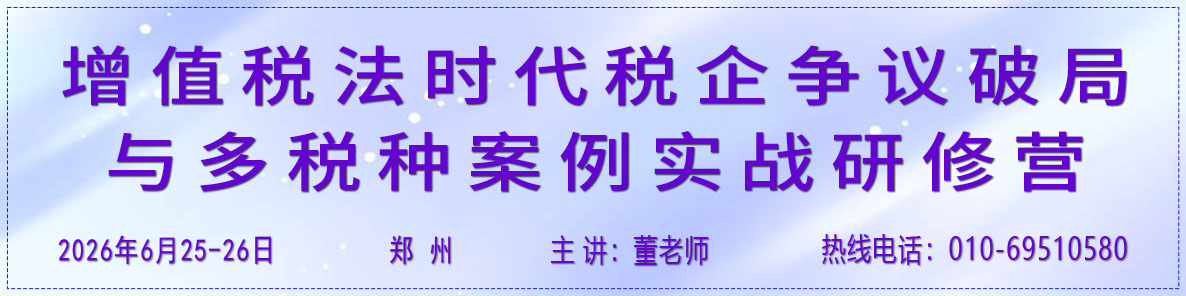

6月25-26日-郑州-董老师

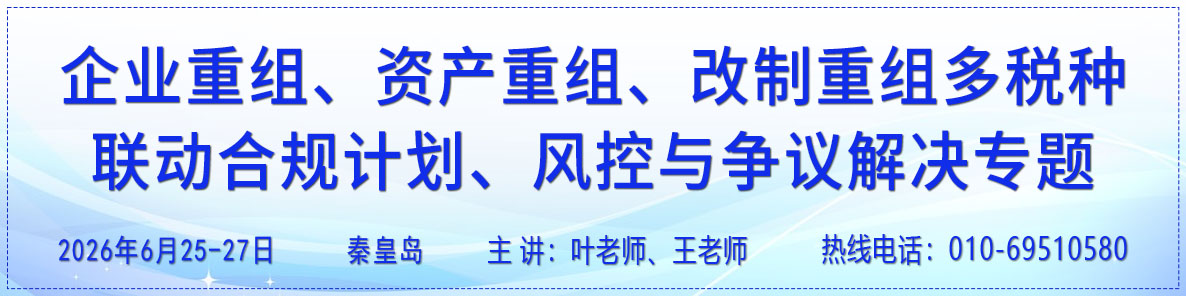

6月26-27日-秦皇岛-叶永青、王 骏

先进制造总裁深修7班01

新闻资讯

政策法规

行业动态

公开课程

精彩回顾

专家团队

北大课程

讲义课程

音频课程

视频课程

微课学堂

在线答疑

答疑分享

联系我们

地产书店

企业招聘

Previous

Next

金旭红网上书店

金旭红网上书店

政策法规

国家税务总局关于燃油电厂取得发电补贴有关增值税政策的通知

发布时间:2011-04-01

国税函〔2006〕1235号

各省、自治区、直辖市和计划单列市国家税务局:

现将燃油电厂从政府财政专户取得的发电补贴是否征收增值税的问题明确如下:

根据《中华人民共和国增值税暂行条例》第六条规定,应税销售额是指纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用。因此,各燃油电厂从政府财政专户取得的发电补贴不属于规定的价外费用,不计入应税销售额,不征收增值税。

北京国家会计学院

中国经济网

中国新闻网

新华网

人民网

经济参考网

中国注册会计师协会

北京市审计局

北京市工商局

北京市地方税务局

北京市国家税务局

国家工商总局

国家审计署

财政部

国家税务总局

首页

|

关于我们

|

新闻资讯

|

政策法规

|

公开课程

|

专家团队

|

北大课程

|

讲义课程

|

音频课程

|

视频课程

|

经典案例

|

在线答疑

|

答疑分享

|

最新课程

|

联系我们

版权所有:北京金旭红教育咨询有限公司 地址:北京市通州区北苑155号

电话:010-81596740 手机:13311259952 E-mail:fdcqygl.com@163.com

京ICP备15016863号-1

京公网安备11011202000228号